Metsätalouden kannattavuuden mittaaminen

Metsätalouden kannattavuuden arviointi edellyttää, että tunnetaan metsästä saatavat tulot, metsänhoidon ja -omistuksen kustannukset sekä metsään sijoitetun tai sitoutuneen pääoman määrä.

Pitkä aikajänne huomioitava

Metsätalouden aikajänne on pitkä ja useiden investointien tuotto realisoituu vasta vuosikymmenien kuluttua. Tämän takia on syytä tarkastella kannattavuutta pidemmältä aikajaksolta. Kannattavuustarkastelussa voidaan käyttää erilaisia talouden tunnuslukuja.

Absoluuttista kannattavuutta kuvaavat tunnusluvut kertovat tietyn ajanjakson todellisen rahamääräisen tuloksen. Suhteellista kannattavuutta kuvaavilla tunnusluvuilla voidaan tarkastella tulojen ja menojen suhdetta liikevaihtoon tai pääomaan.

Huolellinen kirjanpito luo hyvän perustan oman metsätalouden kannattavuuden arvioinnille ja kannattavuuden kehityksen seurannalle.

Alla olevaan taulukkoon on koottu taloudellisia mittareita. Ks. tarkemmin [Lähdeviite1]

Vieritä taulukkoa sivuttain nähdäksesi kaikki sarakkeet.

| Jakson tulos | Kuvaus | Tunnusomaista |

|---|---|---|

| Kassavirta (€) | Tietyn jakson tulot, joista on vähennetty menot. | Ei ota huomioon sitoutuneen pääoman muutoksia. Eri vuosina metsätalouden tulot ja menot vaihtelevat usein merkittävästi. |

| Pääoman muutoksella korjattu tulos (€) | Tietyn jakson puuston arvon muutokset +puunmyyntitulot, joista on vähennetty metsänhoitomenot. | Ottaa huomioon pääomassa tapahtuneet muutokset (kasvu, hakkuut ja puunhankinta). |

| Pääoman tuotto | ||

| Pääoman vuotuinen tuotto (%) | Vuotuiset nettotulot jaettuna metsään sitoutuneella pääomalla. | Vuosi on lyhyt tarkastelujakso, koska eri vuosina tulot ja menot vaihtelevat usein merkittävästi. Soveltuu hyvin yritysmäisen metsätalouden kannattavuuden seurantaan. |

| Investointien kannattavuus | ||

| Nettotulojen nykyarvo (€) | Eri aikoina syntyvät tulot ja menot yhteismitallistetaan eli diskontataan nykyhetkeen. | Soveltuu hyvin metsätalouden kannattavuusvertailuihin. Pitkien kiertoaikojen vuoksi korkokanta vaikuttaa paljon nykyarvoon. |

| Sisäinen korko (%) | Korkoprosentti, jolla sijoituksen ja sen aikaansaamien tuottojen nettonykyarvo on nolla. | Sopii vertailtaessa investointeja, joiden vaikutusaika on yhtä pitkä. Voi eräissä tapauksissa johtaa virheelliseen kuvaan investoinnin kannattavuudesta.1 |

| Metsikkökuvioiden tuoton vertailu | ||

| Näyttäjäprosentti (%) | Näyttäjäprosentti kuvaa arvokasvun suhdetta puun kasvatukseen sidottuun pääomaan eli kasvavan puuston ja maapohjan arvoon. Kuvastaa metsikön sitoutuneen pääoman tämänhetkistä tuottoa. | Soveltuu hyvin metsikön uudistuskypsyyden arvioimiseen. Auttaa päättämään eri kuvioiden uudistamisjärjestyksen lyhyellä aikavälillä. |

1Edellä viitatun teoksen s. 65–66.

Verojen huomioiminen kannattavuustarkasteluissa

Pääomatuloja verotetaan yhtenä kokonaisuutena, joten esimerkiksi mahdolliset metsätalouden tappiot on mahdollista vähentää muista pääomatuloista. Vastaavasti muiden pääomatulolähteiden tappiot voi vähentää metsätalouden positiivisesta tuloksesta Kannattavuustarkasteluissa on otettava kuitenkin huomioon pelkästään metsätalouteen kohdistuva verorasitus.

Kirjanpidossa tulo- ja menoerät merkitään ilman arvonlisäveroa, josta pidetään erikseen kirjaa. metsänomistajan on syytä olla arvonlisäverovelvollinen, jolloin arvonlisäverolla ei hänen kannaltaan ole taloudellisia vaikutuksia.

Ajantasaiset, yksityiskohtaiset tiedot verotuksesta ovat saatavissa vero.fi(ulkoinen linkki) -verkkopalvelusta.

Pääoma metsätalousyrityksessä

Metsätalousyrityksessä on puustoon sitoutuneena suuri pääoma. Pääoma onkin erittäin keskeinen metsätalouden kannattavuustarkastelujen näkökulmasta.

Sijoitettu pääoma metsätaloudessa

Metsätalouteen sijoitettu pääoma muodostuu metsälön hankkimiseen käytetyistä varoista, hankinnan jälkeen metsälössä tapahtuneista arvonmuutoksista sekä oman vastikkeetta tehdyn työn arvosta. Yhteismetsissä ja yhtiöissä kertyneet, omistajille jakamattomat voitot kasvattavat oman pääoman määrää. Yksityismetsänomistajille voitto jaetaan täysimääräisenä joka vuosi.

Sijoitettu pääoma jakautuu omaan ja vieraaseen pääomaan. Omaksi pääomaksi luetaan metsänomistajan sijoittama pääoma, toimintaan sijoitetun oman työn arvo sekä toiminnan aikaansaama arvonlisäys. Vieras pääoma on ulkopuolisten tahojen sijoittamaa pääomaa, josta on takaisinmaksuvelvollisuus. Hyvä esimerkki vieraasta pääomasta on metsäkiinteistön hankinnan rahoittamiseksi otettu laina.

Lainaa on kannattavaa ottaa metsätalouden rahoittamiseksi, jos sijoitetun pääoman tuotto on korkeampi kuin lainan korko. Tällöin velkarahoituksella voidaan nostaa oman pääoman tuottoa. Mikäli vieraasta pääomasta maksettava korko kasvaa tuottoa suuremmaksi, vähentyy oman pääoman tuotto välittömästi. Mitä suurempi vieraan pääoman osuus on sijoitetusta pääomasta, sitä suurempi on riski, että toiminta kääntyy tappiolliseksi kannattavuuden laskiessa tai lainakorkojen noustessa.

Erittäin vakavaraiseksi katsotaan yleensä liiketoimi, jonka omavaraisuusaste on yli 50 % eli missä omaa pääomaa on enemmän kuin puolet sijoitetusta pääomasta. Metsätalous on pääomavaltaista ja sijoitetun pääoman tuottoprosentti on usein lähellä vieraan pääoman korkoa. Näistä syistä on metsätaloudessa pidettävä erityistä huolta vakavaraisuudesta ja omavaraisuusasteen pitäminen korkeana on perusteltua.

Monessa tapauksessa metsäkiinteistöt vaihtavat omistajaa perinnön tai lahjoituksen kautta. Varsinaista hankintamenoa ei silloin synny, mutta uudella omistajalla on mahdollisuus myydä metsäkiinteistö eteenpäin. Pitämällä kiinteistön hän jättää tämän mahdollisuuden käyttämättä ja näin voidaan katsoa, että hänen sijoituksensa metsätalouteen vastaa sen todennäköistä myyntihintaa tai sen vahvistettua verotusarvoa.

Sitoutunut pääoma metsätaloudessa

Metsätalouteen sitoutunut pääoma on määrältään sama kuin sijoitettu pääoma, mikäli varallisuuserät ovat oikein arvotettuja ja arvonmuutokset on huomioitu oman pääoman määrässä. Metsätaloudessa valtaosa pääomasta on sitoutunut puustoon. Sen lisäksi pääomaa on sitoutunut muun muassa metsämaahan, tiestöön ja koneisiin. Pääoman määrään vaikuttavat ennen kaikkea puuston kasvu ja hakkuut sekä puutavaralajien hinnanmuutokset.

Metsätalouden kannattavuustarkasteluissa tuottoa verrataan usein sitoutuneeseen pääomaan. Kun tarkastelun kohteena on erillinen metsikkökuvio, on käytännöllistä arvioida metsikköön sitoutunutta pääomaa kuvion puuston ja maaperän tuotoskyvyn perusteella.

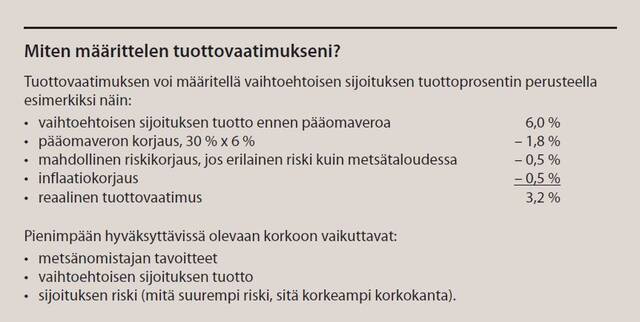

Tuottovaatimuksen määrittely metsätaloudessa

Pääomalle löytyy aina vaihtoehtoisia sijoituskohteita, joten siitä syntyy kilpailua. Pääoman hinta eli korko määräytyy markkinoilla ja pääoma hakeutuu sijoituskohteisiin, joissa siitä saadaan parhaiten tuottoa riskiin nähden.

Tuottovaatimus ei ole vakio

Millä tuottovaatimuksella metsänomistaja on valmis sijoittamaan metsäomaisuuteen ja pitämään pääomansa sidottuna siinä riippuu siitä, mitä vaihtoehtoja hän kohtaa pääomamarkkinoilla. Metsänomistajan punnitessa tarjolla olevien sijoitusvaihtoehtojen odotettua tuottoa tai eri rahoituslähteiden kokonaishintaa hänelle muodostuu käsitys, millaista korkoa hänen pitää vähimmillään vaatia. Tuloksena on hänen metsätaloudelle asettamansa pienin hyväksyttävä korko.

Pienin metsätaloudesta hyväksyttävissä oleva korkokanta ei ole kaikilla metsänomistajilla sama heidän erilaisen kokonaistaloutensa ja riskinsietokykynsä vuoksi. Yksittäisenkin metsänomistajan tuottovaatimus voi muuttua hänen elämäntilanteensa ja vakavaraisuutensa muutosten myötä.

Määrittäessään pienimmän hyväksyttävän koron metsänomistajan on huomioitava, kuinka suuri riski pääoman tai sen osan menettämiselle on eri vaihtoehdoissa. Pääomamarkkinoilla eri riskitasot heijastuvat korkovaatimuksiin. Mitä korkeampi riski on, sitä suurempaa korvausta sijoittaja pyytää sijoittamalleen rahalle. Metsäomaisuus säilyttää hyvin arvonsa ja sen tuotto on suhteellisen vakaa ja ennustettava.

Koska metsänhoidon investoinnit ovat erittäin pitkäaikaisia, metsätalouden kannattavuusarvioinneissa on syytä käyttää reaalikorkoa, jossa on otettu huomioon rahan arvon muutokset.

Nettonykyarvotarkastelu metsätaloudessa

Metsätalouden toimenpiteiden kannattavuuden tarkasteluissa käytetään yleensä kassavirta-analyysiä. Kassavirta-analyysissä eri aikoina syntyvät tulot ja menot yhteismitallistetaan eli diskontataan nykyhetkeen ottamalla huomioon metsänomistajan tuottovaatimus. Diskontattujen tulojen ja menojen nykyarvojen erotus muodostaa kassavirran nettonykyarvon.

Nettonykyarvo diskonttaamalla

Diskonttaus vastaa kysymykseen, minkä arvoinen tulevaisuudessa syntyvä tulo tai meno on nykyhetkellä. Investointi tai toimenpideketju, jonka nettonykyarvo on positiivinen, antaa tuottovaatimusta suuremman tuoton ja katsotaan tämän perusteella kannattavaksi. Negatiivinen nykyarvo ilmaisee vastaavasti, että käytetyllä tuottovaatimuksella investointi tai toimenpideketju ei ole kannattava, koska vaihtoehtoisesta sijoituksesta olisi mahdollista saada parempi tuotto.

Vieritä taulukkoa sivuttain nähdäksesi kaikki sarakkeet.

| Toimenpide | Vuosi | Kassavirta | Diskontattuna nykyhetkeen 3 %:n korkokannalla |

|---|---|---|---|

| Uudistusalan raivaus, mätästys ja istutus, €/ha | 0 | - 1 272 | - 1 272 |

| Varhaisperkaus | 5 | - 319 | - 275 |

| Taimikonharvennus | 10 | - 465 | - 346 |

| Ensiharvennus | 32 | + 950 | + 368 |

| Toinen harvennus | 50 | + 2 500 | + 570 |

| Päätehakkuu | 70 | + 20 000 | + 2 525 |

| Yhteensä | + 21 395 | + 1 570 |

Paljaan maan arvo

Yhden kiertoajan nettonykyarvotarkastelu soveltuu vain samanpituisten kasvatusketjujen vertailuun. Eripituisten kasvatusketjujen kannattavuuden vertailussa on syytä käyttää ns. paljaan maan arvoa.

Paljaan maan arvo (PMA) on arvio puunkasvatuksen tulojen ja menojen nettonykyarvosta, kun tarkastellaan kasvatusta metsikön perustamishetkestä ikuisuuteen samaa kasvatusohjelmaa toistaen. Se lasketaan Faustmannin kaavalla. Kaava voidaan esittää yksinkertaistetusti siten, että puunmyyntitulot ja metsänkasvatuksen kustannukset diskontataan suoraan ensimmäisen kiertoajan alkuun.[Lähdeviite2]

Metsänhoidon suosituksissa tuottovaatimus 2—3 %

Suositellut metsänhoidon toimenpiteet, kasvatustiheydet ja harvennusmallit sekä uudistamisjäreydet, perustuvat kassavirta-analyyseihin. Analyysit on tehty 2–3 %:n tuottovaatimuksella. [Lähdeviite3] [Lähdeviite4] Kasvumallien avulla on voitu simuloida eri kasvatusketjujen synnyttämiä kassavirtoja ja verrata niiden kannattavuutta keskenään.

Metsätalousyrityksen tilikartan luominen

Kirjanpito ja tilinpäätösmallin tilikartta sisältää metsätalousyrityksen kirjanpidossa tarvittavat tilit. Metsätalouden laajuus ja toimintatavat vaikuttavat tarvittavien tilien määrään. Useimmiten tarvitaan vain pieni osa mallin kartassa esitetyistä.

1 VASTAAVAA

10 Aineelliset ja aineettomat hyödykkeet

- 1000 Maa- ja vesialueet

- 1010 Rakennukset ja rakennelmat

- 1020 Koneet ja kalusto

- 1030 Osakeet ja osuudet

- 1040 Metsänparannukset

- 1050 Muut aineelliset hyödykkeet

- 1060 Mut pitkävaikutteiset menot

- 1070 Kertynyt poistoero

11 Muut pitkäaikaiset sijoitukset ja saamiset

- 1100 Osakkeet ja osuudet

- 1110 Saamiset omistajilta ja [Rivityskohta]omistusyhteysyrityksiltä

- 1180 Muut pitkäaikaiset sijoitukset

- 1190 Muut pitkäaikaiset saamiset

12 Leasingvastuukanta

13 Vaihto-omaisuus

- 1300 Puutavaravarasto

- 1310 Puusto

- 1320 Ennakkomaksut

- 1390 Muu vaihto-omaisuus

14 Lyhytaikaiset saamiset

- 1400 Pystymyynnin saamiset

- 1410 Hankintamyynnin saamiset

- 1430 Muut puunmyyntisaamiset

- 1440 Lainasaamiset

- 1450 Sisäiset saamiset

- 1460 Siirtosaamiset

- 1480 Alv-saamiset

- 1490 Muut saamiset

15 Rahat ja rahoitusarvopaperit

- 1500 Kassatili

- 1510 Pankkitili

- 1590 Muut rahoitussaatavat

2 VASTATTAVAA

20 Taseen oma pääoma

- 2000 Oma pääoma tilikauden alussa

- 2010 Oman pääoman arvonmuutokset

- 2020 Pääoman sijoitus

- 2030 Tilikauden tulos

- 2040 Oman työn arvo

- 2050 Pääoman palautus

- 2060 Yksityisotto

21 Tilinpäätössiirtojen kertymä

- 2100 Kertynyt poistoero

- 2110 Metsänuudistamisvaraus

- 2120 Menovaraus

- 2130 Tuhovaraus

22 Investointiavustukset

23 Pitkäaikainen vieras pääoma

- 2300 Korkotukilainat

- 2310 Muut korolliset lainat

- 2390 Muut pitkäaikaiset velat

24 Laskennallinen verovelka

25 Leasingvastuukanta

26 Lyhytaikainen vieraspääoma

- 2600 Ostovelat

- 2610 Pystymyynnin ennakkomaksut

- 2620 Hankintamyynnin ennakkomaksut

- 2630 Muun puunmyynnin ennakkomaksut

- 2640 Muun myynnin ennakkomaksut

- 2650 Korottomat velat

- 2680 Alv-velat

- 2690 Muut lyhytaikaiset velat

3 MENOT

30 Puutavaran myyntimenot

- 3000 Puutavaran myynnin korvaukset ulkopuolisille

- 3030 Puutavaran myynnin matkat

- 3050 Puutavaran myynnin materiaalit

- 3060 Puutavaran myynnin oma työ

- 3090 Muut puutavaran myyntimenot

31 Puutavaran hakkuumenot

- 3100 Puutavaran hakkuun korvaukset urakoitsijoille

- 3110 Puutavaran hakkuun palkat

- 3120 Puutavaran hakkuun sosiaalimaksut

- 3130 Puutavaran hakkuun matkat

- 3140 Puutavaran hakkuun konemenot

- 3150 Puutavaran hakkuun materiaalit

- 3160 Puutavaran hakkuun oma työ

- 3190 Muut puutavaran hakkuumenot

32 Puutavaran lähikuljetus- ja varastointimenot

- 3200 Puutavaran lähikuljetuksen korvaukset urakoitsijoille

- 3210 Puutavaran lähikuljetuksen palkat

- 3220 Puutavaran lähikuljetuksen sosiaalimaksut

- 3230 Puutavaran lähikuljetuksen matkat

- 3240 Puutavaran lähikuljetuksen konemenot

- 3250 Puutavaran lähikuljetuksen materiaalit

- 3260 Puutavaran lähikuljetuksen oma työ

- 3270 Puutavaran varastoinnin erillismenot

- 3290 Muut puutavaran lähikuljetus- ja varastointimenot

33 Metsänuudistamiskulut

- 3300 Metsänuudistamisen korvaukset urakoitsijoille

- 3310 Metsänuudistamisen palkat

- 3320 Metsänuudistamisen sosiaalimaksut

- 3330 Metsänuudistamisen matkat

- 3340 Metsänuudistamisen konemenot

- 3350 Metsänuudistamisen materiaalit

- 3360 Metsänuudistamisen oma työ

- 3390 Muut metsänuudistamismenot

34 Muut metsänhoitomenot

- 3400 Metsänhoidon korvaukset urakoitsijoille

- 3410 Metsänhoidon palkat

- 3420 Metsänhoidon sosiaalimaksut

- 3430 Metsänhoidon matkat

- 3440 Metsänhoidon konemenot

- 3450 Metsänhoidon materiaalit

- 3460 Metsänhoidon oma työ

- 3490 Muut metsänhoitomenot

35 Kunnossapitomenot

- 3500 Kunnossapidon korvaukset urakoitsijoille

- 3510 Kunnossapidon palkat

- 3520 Kunnossapidon sosiaalimaksut

- 3530 Kunnossapidon matkat

- 3540 Kunnossapidon konemenot

- 3550 Kunnossapidon materiaalit

- 3560 Kunnossapidon oma työ

- 3590 Muut kunnossapitomenot

36 Metsänparannusmenot

- 3600 Metsänparannuksen korvaukset urakoitsijoille

- 3610 Metsänparannuksen palkat

- 3620 Metsänparannuksen sosiaalimaksut

- 3630 Metsänparannuksen matkat

- 3640 Metsänparannuksen konemenot

- 3650 Metsänparannuksen materiaalit

- 3660 Metsänparannuksen oma työ

- 3690 Muut metsänparannusmenot

37 Monikäytön menot

- 3700 Monikäytön korvaukset urakoitsijoille

- 3710 Monikäytön palkat

- 3720 Monikäytön sosiaalimaksut

- 3730 Monikäytön matkat

- 3740 Monikäytön konemenot

- 3750 Monikäytön materiaalit

- 3760 Monikäytön oma työ

- 3790 Muut monikäyttömenot

38 Hallinnon menot

- 3800 Hallinnon korvaukset ulkopuolisille

- 3830 Hallinnon matkat

- 3850 Hallinnon materiaalit

- 3860 Hallinnon oma työ

- 3890 Muut hallintomenot

39 Metsätalouden muut menot

- 3900 Metsätalouden sivuansiomenot

- 3910 Korvaukset ammattiavusta ja neuvontapalveluista

- 3920 Vuokra- ja leasingmenot

- 3930 Kurssi- ja koulutusmenot

- 3940 Jäsenmaksut

- 3950 Sertifointimaksut

- 3960 Muu oma työ

- 3970 Tieyksikkömaksut

- 3980 Vakuutusmaksut

- 3990 Muut metsätalouden menot

4 ERILLISET TULOSLASKELMAERÄT

40 Poistot

- 4000 Poistot maa-alueista

- 4010 Poistot rakennuksista ja rakennelmista

- 4020 Poistot koneista ja kalustosta

- 4030 Poistot metsänparannuksista

- 4090 Poistot muista pitkävaikutteisista menoista

41 Kertynyt poistoero

- 4100 Yli-/alipoistot maa-alueista

- 4110 Yli-/alipoistot rakennuksista ja rakennelmista

- 4120 Yli-/alipoistot koneista ja kalustosta

- 4130 Yli-/alipoistot metsänparannuksista

- 4190 Yli-/alipoistot muista pitkävaikutteisista menoista

42 Vieraan pääoman menot

- 4200 Korkotukilainojen korkomenot

- 4210 Muiden lainojen korkomenot

- 4290 Muut vieraan pääoman verot

43 Varausten muutokset

- 4300 Metsänuudistamisvarauksen muutos

- 4310 Menovarauksen muutos

- 4320 Tuhovarauksen muutos

44 Verot ja veroluonteiset maksut

- 4400 Välittömät verot (säännölliset verot)

- 4401 Pääomatuloverot

- 4402 Valtion verot ansiotuloista

- 4403 Kunnallisverot ansiotuloista

- 4409 Muut välittömät verot

- 4420 Omaisuuden siirtoverot (satunnaiset verot)

- 4421 Perintöverot

- 4422 Lahjaverot

- 4423 Varainsiirtoverot

- 4429 Muut omaisuuden siirtoverot

- 4430 Kiinteistöverot

- 4450 Verovähennykset välittömistä veroista

- 4451 Alijäämähyvitys

- 4452 Metsävähennys

- 4453 Muut ylimääräiset vähennykset

45 Arvonmuutokset

- 4500 Puutavaravaraston arvonmuutos

- 4510 Puuston arvonmuutos

- 4520 Muun vaihto-omaisuuden arvonmuutos

- 4530 Maan arvonmuutos

- 4540 Muun käyttöomaisuuden arvonmuutos

46 Arvonalentumiset pysyvien vastaavien hyödykkeistä

47 Vaihtuvien vastaavien poikkeukselliset arvonalentumiset

48 Satunnaiset menot

5 TULOT

50 Puun myyntitulot

- 5000 Pystymyyntitulot (kantorahatulot)

- 5010 Hankintamyyntitulot

- 5190 Muut puunmyyntitulot

51 Puun oma käyttö

- 5100 Puun veronalainen oma käyttö

- 5110 Puun verovapaa oma käyttö

52 Metsätalouden muut tulot

- 5200 Maa-alueiden vuokratulot

- 5210 Koneiden ja kaluston vuokratulot

- 5220 Metsästys- ja kalastusoikeuksien vuokratulot

- 5230 Käyttöomaisuuden myyntivoitot

- 5240 Veronalaiset avustukset

- 5290 Muut myyntitulot

53 Sijoitustulot

- 5300 Korkotulot

- 5310 Osinko- ja osuustulot

- 5390 Muut sijoitustulot

55 Satunnaiset tulot

- 5500 Vakuutus- ja vahingonkorvaukset

- 5510 Veronpalautukset

- 5511 Pääomatulojen veronpalautukset

- 5512 Ansiotulojen veronpalautukset

- 5513 Muiden säännöllisten verojen veronpalautukset

- 5515 Omaisuuden siirtoverojen veronpalautukset

- 5516 Kiinteistöverojen veronpalautukset

- 5519 Muut veronpalautukset

- 5590 Muut satunnaiset tulot

56 Saadut avustukset

- 5610 Verovapaat tuet ja avustukset

- 5620 Investointiavustusten tuloutukset

Metsätalousyrityksen tilinpäätösanalyysi

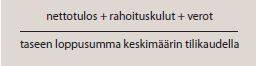

Kirjanpidosta saatavien tilinpäätöstietojen perusteella voidaan analysoida metsätalousyrityksen kannattavuutta. Analyysit perustuvat taloudellisiin tunnuslukuihin kuten sitoutuneen pääoman tuotto, reaalituotto ja omavaraisuusaste.

Pääoman tuotto keskeinen mittari

Tunnuslukuanalyysissä laskelmat on pidettävä johdonmukaisina vuodesta toiseen samalla tavoin kuin tilinpäätöksen muodostamisessa, jotta eri vuosien luvut ovat vertailukelpoisia.

Sitoutuneen pääoman tuotto lasketaan jakamalla puuston arvonmuutoksella korjattu nettotulos taseesta saatavalla metsän ja käyttöomaisuuden edellisen tilikauden yhteisarvolla. Tuloslaskelmasta poiketen rahoituskustannuksia ja -tuloja ei sisällytetä nettotulokseen. Tuottoa voidaan verrata vaihtoehtoisten sijoitusten tuottoihin ottaen huomioon erot riskeissä. Tuoton tulee olla vähintään vieraan pääoman kustannuksen suuruinen.

Nimellistuotto saadaan käyttämällä laskentavuoden hintoja. Eri vuosia vertailtaessa käytetään reaalituottoa, jota laskettaessa otetaan huomioon rahanarvon muutokset. Pääoman tuotto voidaan muuttaa nimellisestä reaaliseksi esimerkiksi elinkustannusindeksillä.

Nimellistuotto voidaan jaotella realisoituneeseen ja realisoitumattomaan tuottoon. Realisoitunut tuotto kuvastaa puunmyynnin ja metsänhoitotöiden kautta syntyvää tuottoa. Siinä otetaan huomioon myös näiltä osin kantohinnan muutokset ja valtion tuet. Realisoimaton tuotto sisältää loppuosa puuston arvonmuutoksesta syntyvästä tuotosta. Arvonmuutos koostuu puutavaralajien määrän ja kantohintojen muutoksista. Summa-arvoa käytettäessä realisoitumaton tuotto sisältää myös muut metsän arvon muutokset.

(Kaava "Pääoman tuottoprosentti"[Lähdeviite5])

Riski huomioitava sijoitusten vertailussa

Sitoutuneelle pääomalle saatavaa tuottoa kutsutaan myös sijoitustuotoksi. Luonnonvarakeskus koostaa valtakunnalliset tiedot vuosittaisista metsätalouden sijoitustuotosta tilastotietojen perusteella. Metsäomaisuuden sijoitustuotto voidaan jaotella seuraavasti: puunmyyntitulot, puuntuotannon kustannukset, pystypuuston määrän arvonmuutos, puutavaran hinnanmuutos sekä valtion tuet.[Lähdeviite6]

Sijoittamisen yhteydessä riski tarkoittaa epävarmuutta tulevasta tuotosta. Riskiä arvioidaan mm. tuottojen vaihteluiden keskihajonnan (volatiliteetin) perusteella.

Metsätalouden sijoitustuottoa voi vertailla suoraan muihin sijoituksiin, joiden tuotto on laskettu samoin menetelmin. Tällaisia sijoituksia ovat mm. asunnot, obligaatiot, joukkovelkakirjat ja osakkeet. Metsätalous on yleisesti ottaen antanut muihin sijoituskohteisiin verrattuna melko matalan tai keskitasoisen reaalituoton pitkällä aikavälillä. Metsänomistuksen sijoitusriski on kuitenkin vastaavasti ollut pieni muihin sijoituksiin nähden. Luonnonvarakeskus (www.luke.fi(ulkoinen linkki)) julkaisee ajantasaisia vertailuja sijoitustuotoista.

Omavaraisuusaste mittaa yrityksen vakavaraisuutta, tappion sietokykyä sekä kykyä selviytyä sitoumuksista pitkällä tähtäimellä. Tunnusluvun arvo kertoo, kuinka suuri osuus yhtiön varallisuudesta on rahoitettu omalla pääomalla.

Yrityksen lyhyen ajan maksuvalmiutta kuvaa current ratio. Luvun ideana on verrata nopeasti rahaksi muutettavien erien suhdetta lyhytaikaisiin velkoihin. Current ratiota varten lasketaan yhteen vaihto-omaisuus (pystypuusto), lyhytaikaiset saamiset, rahat ja pankkisaamiset sekä rahoitusomaisuusarvopaperit. Saatu summa jaetaan lyhytaikaisen vieraan pääoman määrällä. Viitteellisenä ohjearvona yli 2,5 merkitsee erinomaista ja alle 1 heikkoa lyhyen ajan maksuvalmiutta. Metsätaloudessa current ratioon sisältyy pystypuusto, joten luku voi antaa liian myönteisen kuvan maksuvalmiudesta.

Kannattavuutta laskettaessa on metsätaloudessa vakiintunut tapa suhteuttaa liiketulos metsämaan pinta-alaan (euroa/hehtaari). Tämä mahdollistaa vertailun suuralueittaisiin kannattavuuksiin. Tähän mittariin on suhtauduttava varauksellisesti, sillä liiketulos sisältää ainoastaan metsän realisoituneen tuoton. Laskemalla liiketuloksen pidemmän ajan, esimerkiksi viisi- tai kymmenvuotiskauden, keskiarvo saadaan tilatasolla luotettavampi kuva kannattavuudesta.

(Metsäliiketoiminnan kannattavuuslaskuri[Lähdeviite7] )

Vieritä taulukkoa sivuttain nähdäksesi kaikki sarakkeet.

| Metsätilan taloudelliset tunnusluvut | 2009–2013 | 2014–2018 | 2009–2018 |

|---|---|---|---|

| + Realisoitunut tuotto, %/v | 0,6 % | 2,2 % | 1,4 % |

| + Realisoitumaton tuotto, %/v | 4,2 % | 5,3 % | 4,8 % |

| + Kantohinnan muutos | 0,3 % | 3,0 % | 1,6 % |

| + Muu metsän arvo | 0,0 % | 0,0 % | 0,0 % |

| + Puuston nettokasvun arvo | 1,2 % | -0,2 % | 0,5 % |

| + Puunmyyntitulot | 4,4 % | 5,6 % | 5,0 % |

| + Puuntuotannon nettokustannukset | -1,0 % | -0,9 % | -1,0 % |

| Sitoutuneen pääoman reaalinen tuotto, %/v | 3,1 % | 5,5 % | 4,3 % |

| Omavaraisuusaste, % | 80,7 % | 89,8 % | 85,5 % |

| Current ratio | 5,3 | 2,5 | 3,4 |

| Liiketulos, €/ha | 209 | 359 | 284 |

| Puunmyyntitulot yhteensä | 67 904 € | 107 403 € | 175 306 € |

| Puunmyyntitulojen nykyarvo yhteensä | 59 239 € | 76 191 € | 135 430 € |

| Metsänhoitokustannukset yhteensä | 13 680 € | 18 973 € | 32 653 € |

| Metsänhoitokustannusten nykyarvo yhteensä | 12 587 € | 13 898 € | 26 484 € |

| Pystypuuston arvo keskimäärin | 266 350 € | 317 151 € | 291 750 € |

Kirjallisuus

- Kuuluvainen, J. & Valsta, L. 2009. Metsäekonomian perusteet. Gaudeamus Helsinki University Press.

- Viitala, E-J. 2002. Metsän optimaalinen kiertoaika: Lähestymistavat ja niiden talousteoreettinen perusta. Metsäntutkimuslaitoksen tiedonantoja 848.

- Hyytiäinen, K., Tahvonen, O. & Valsta, L. 2006. Taloudellisesti optimaalisista harvennuksista ja kiertoajoista männylle ja kuuselle. Metsänhoitosuositusten taustaraportti.

- Ojansuu, R. & Hynynen, J. 2006. Harvennusohjelman ja kiertoajan vaikutus metsikön puuntuotokseen ja taloudelliseen tulokseen yksijaksoisissa ja puhtaissa kangasmaan männiköissä ja kuusikoissa. Taustaraportti metsänhoitosuositusten uusimista varten.

- Niskanen, A., Hakkarainen, J., Leppänen, J., Veijalainen, S., Pynnönen, E., Hyttinen, P. & Kallio, T. 2002. Laskentatoimen perusteet metsätaloudessa. Silva Carelica 38. Joensuun yliopisto, metsätieteellinen tiedekunta.

- Lausti, A. & Penttinen, M. 1998. The analysis of return and its components of nonindustrial private forest ownership by forestry board districts in Finland. Silva Fennica 32(1): 75–94.

- Hietala, J. 2013. Metsäliiketoiminnan kannattavuuslaskuri PPT työpapereita 142.

https://www.ptt.fi/julkaisut-ja-hankkeet/kaikki-julkaisut/metsaliiketoiminnan-kannattavuuslaskuri.html(ulkoinen linkki)