Bokföring och lönsamhetsberäkning i skogsbruket

För att få en bild av lönsamheten i ett skogsbruksföretag behöver man en utförlig bokföring. För att man ska kunna bedöma lönsamheten i sitt skogsbruk måste man känna till vilka intäkter skogen ger, kostnaderna för skogsvården och skogsägandet samt hur mycket kapital som är investerat eller bundet i skogen.

Följ upp skogsbrukets lönsamhet med hjälp av bokföringen

För att få en bild av lönsamheten i ett skogsbruksföretag behöver man en utförlig bokföring, endast skattebokföring är inte tillräcklig. Inte heller en skogsbruksplan ger tillräcklig information som grund för ekonomiska beslut på vägen till en god lönsamhet.

Bokföring innebär en penningmässig registrering av affärstransaktioner såsom inköp och inkomster. Privata skogsägare är inte bokföringsskyldiga eftersom skogsbruk som bedrivs av en privat skogsägare inte betraktas som företagsverksamhet i det finländska skattesystemet. Skogsbrukets intäkter och kostnader måste dock tas med i skatteanteckningarna. Om skogsägaren själv är intresserad av lönsamheten i sitt skogsbruk behövs däremot också en lönsamhetsbokföring. Den är viktig som grund för ekonomiska kalkyler och som beslutsstöd för skogsbruket. Om man vill följa upp och förbättra skogsbrukets lönsamhet spelar en väl gjord bokföring en viktig roll.

Skogsbrukets inkomster består i huvudsak av inkomster från försäljning av virke på rot eller på leverans. Vid försäljning på rot ansvarar köparen för virkesdrivningen och vid försäljning på leverans, säljaren. Inkomsterna från virkesförsäljning betraktas som kapitalinkomster medan inkomster från leveransförsäljning av virke är förvärvsinkomster. Inkomster kan också komma från skogsbruksstöd, ersättningar för naturskydd och för älgskador eller från försäkringar.

I skogsbruket uppstår kostnader då skogen förnyas och sköts eller då man utför andra åtgärder som är nödvändiga för skogsbruket såsom underhåll och grundförbättring av skogsbilvägar eller iståndsättningsdikning. Därtill kommer kostnader för administration och eventuella försäkringar. Om skogsägaren har tagit lån för till exempel köp av skog eller för anskaffningar som gjorts för skogsbruket uppstår det också räntekostnader. Det uppstår också kostnader för anskaffning, bruk och service av maskiner och utrustning som används för självverksamhet i skogsbruket.

Den största bristen med skatteanteckningar är att det inte ur dem framgår någon information om det kapital som är bundet till skogsbruket, eller om förändringar i kapitalet. Det här gör det omöjligt att klarlägga lönsamheten i verksamheten eller skogslägenhetens ekonomiska situation.

Dessutom måste man komma ihåg att beskattningen är baserad på kontantmetoden, inkomster och utgifter registreras alltså i skatteanteckningarna när de har betalats. Ett bokslut görs däremot upp på prestationsbasis, vilket betyder att inkomster och utgifter registreras då tjänsten eller varan överlåts. I ett bokslut måste man kunna omvandla transaktioner som registrerats enligt kontantmetoden till prestationsenliga transaktioner, vilket kräver att till exempel tidpunkterna för överlåtelse och betalning av virke måste registreras noggrant eftersom de kan falla in i olika redovisningsperioder även om det handlar om samma virkesaffär.[Lähdeviite1]

Det går inte nödvändigtvis att få fram de direkta skatterna för en redovisningsperiod baserat på beloppen i resultaträkningen, utan det behövs skilda kalkyler för att fastställa dem.

Bokföringen för skogsbruket behöver inte följa någon särskild norm. Det är ändå viktigt att följa samma principer vid bokföringen från år till år för att underlätta uppföljningen av ekonomin på längre sikt. I rekommendationerna för skogsvård har man följt den redovisningsmodell som används av PTT i deras lönsamhetskalkylator för affärsverksamhet i skogsbruket (Metsäliiketoiminnan kannattavuuslaskuri).

[Lähdeviite2] Det här gör det också lättare att vid behov använda kalkylatorn.

Beräkna lönsamheten i skogsbruket

För att man ska kunna bedöma lönsamheten i sitt skogsbruk måste man känna till vilka intäkter skogen ger, kostnaderna för skogsvården och skogsägandet samt hur mycket kapital som är investerat eller bundet i skogen.

Skogsbruket har ett långt tidsspann

Skogsbrukets tidsspann är långt och avkastningen av nya investeringar realiseras först om flera decennier. Därför bör man betrakta lönsamheten i ett längre tidsperspektiv. Det finns ett antal ekonomiska nyckeltal som kan ge en uppfattning om lönsamheten.

Den absoluta lönsamheten anges av nyckeltal som beskriver det verkliga, penningmässiga resultatet för en viss tidsperiod. Med hjälp av relativa nyckeltal får man i stället en uppfattning om förhållandet mellan intäkter och kostnader i relation till omsättning eller kapital.

En omsorgsfull bokföring ger goda förutsättningar för en bedömning av skogsbrukets lönsamhet och hur ekonomin utvecklar sig.

I tabellen nedan visas olika ekonomiska indikatorer. Se närmare

| Periodens resultat | Beskrivning | Indikatorns egenskaper |

|---|---|---|

| Kassaflöde (€) | Intäkterna under en viss period, från vilka kostnaderna är avdragna. | Beaktar inte förändringar i det bundna kapitalet. Intäkter och kostnader varierar ofta avsevärt från år till år. |

| Resultatet korrigerat med förändringen i virkeskapitalets värde (€) | Förändringen i virkeskapitalets värde under en viss period +intäkterna för virkesförsäljning från vilka avdragits skogsvårdskostnaderna. | Beaktar förändringar i det bundna kapitalet (tillväxt, avverkningar och virkesanskaffning). |

| Kapitalavkastning | ||

| Årlig kapitalavkastning (%) | Årlig nettointäkt dividerad med det kapital som är bundet i skogsegendomen. | Ett år är en kort granskningsperiod eftersom intäkter och kostnader ofta varierar betydligt från år till år. Lämpar sig väl för uppföljning av en mer företagsinriktad uppföljning av lönsamheten. |

| Investeringens lönsamhet | ||

| Nettointäkternas nuvärde (€) | Intäkter och kostnader som uppstår vid olika tidpunkter diskonteras till nutid. | Lämpar sig väl för lönsamhetsjämförelser inom skogsbruket. På grund av de långa omloppstiderna har den valda räntesatsen stor betydelse för nuvärdet. |

| Intern ränta (%) | Räntesats vid vilken nettonuvärdet för investeringen och dess avkastning är noll. | Lämpar sig för jämförelse av investeringar vars verkningstider är lika långa. Kan i vissa fall ge en felaktig bild av lönsamheten i en viss investering. 1 |

| Jämförelse av avkastningen beståndsfigurer emellan | ||

| Visarprocent (%) | Visaprocenten anger förhållandet mellan värdetillväxten och det kapital som är bundet i skogen (virkesförråd och mark). Visarprocenten ger en bild av vilken avkastningen på skogsegendomens värde är för tillfället. | Lämpar sig väl för att bedöma om ett bestånd är förnyelsemoget. Underlättar valet av ordningsföljd för förnyelser på kortare sikt. |

1Se s. 65–66 i ovan nämnda publikation.

Hur skatten ska beaktas vid lönsamhetsberäkningar

Kapitalinkomster beskattas som en helhet, man kan med andra ord dra av eventuella förluster av skogsbruket från andra kapitalinkomster. På motsvarande sätt kan man dra av förluster som uppkommit av andra kapitalinkomstkällor från resultatet av skogsbruket, om detta är positivt. Vid bedömningen av lönsamheten bör man emellertid beakta enbart den skattebörda som riktar sig mot skogsbruket.

I bokföringen antecknas endast intäkter och kostnader utan mervärdesskatt. Mervärdesskatten bokförs skilt. Det lönar sig för en skogsägare att registrera sig som mervärdesskatteskyldig eftersom mervärdesskatten då inte har några ekonomiska effekter för skogsägaren.

Aktuell, detaljerad information om beskattningen hittas i nättjänsten skatt.fi(extern länk).(extern länk)

Skogsbruket och det investerade kapitalet

Ett skogsbruksföretag har ett stort kapital bundet i virkesförrådet. Därför är det viktigt att ta kapitalet i beaktande vid alla lönsamhetskalkyler som berör skogsbruket.

Det kapital som investerats i skogsbruket består av de medel som använts för att förvärva lägenheten, värdeförändringar som har uppstått sedan lägenheten förvärvades samt värdet av det arbete som satts ned utan kompensation. I samfällda skogar och bolag ökar kapitalet om inte all vinst delas ut till ägarna. En privat skogsägare får årligen ut vinsten i sin helhet.

Det investerade kapitalet kan delas upp i eget och främmande kapital. Till det egna kapitalet hör det kapital som ägaren själv investerat, värdet av det arbete som investerats i verksamheten samt det mervärde som verksamheten har genererat. Det främmande kapitalet består av sådant kapital som har investerats av utomstående och för vilket återbetalningsskyldighet gäller. Ett bra exempel på främmande kapital är ett lån som tagits för att anskaffa en skogsfastighet.

Det lönar sig att ta lån för att finansiera skogsbruket så länge avkastningen av det investerade kapitalet är större än låneräntan. På det här sättet går det att höja avkastningen av det egna kapitalet med hjälp av lånefinansiering. Om räntan på det främmande kapitalet blir större än avkastningen, minskar avkastningen av det egna kapitalet genast. Ju större andel det främmande kapitalet utgör av det investerade kapitalet, desto större är risken att verksamheten blir förlustbringande, t.ex. om lönsamheten sjunker eller låneräntorna stiger.

En affärsverksamhet anses i allmänhet vara synnerligen lönsam om dess soliditet är över 50 %, det vill säga att det egna kapitalet utgör mer än hälften av det investerade kapitalet. Skogsbruk är en kapitalintensiv verksamhet och avkastningsprocenten på det investerade kapitalet ligger ofta nära räntan för det främmande kapitalet. Därför är det viktigt att inom skogsbruket vara särskilt uppmärksam på soliditetsgraden och se till att den är tillräckligt hög.

Skogsfastigheter byter ofta ägare genom arv eller donation. I sådana fall uppkommer inte någon egentlig anskaffningskostnad, men den nya skogsägaren har möjlighet att sälja fastigheten vidare. Genom att behålla fastigheten avstår skogsägaren från den här möjligheten och man kan därför göra en sådan tolkning att investeringen i skogsbruket motsvarar det sannolika försäljningspriset eller det fastställda beskattningsvärdet av skogen.

Kapital bundet i skogsbruket

Det kapital som är bundet i skogsbruket är lika stort som det investerade kapitalet så länge tillgångarna är rätt värderade och värdeförändringarna är beaktade i det egna kapitalet. En stor del av skogsbrukets kapital är bundet i virkesförrådet, men en del är också bundet i bland annat skogsmarken, vägnätet och i maskiner. Sen lisäksi pääomaa on sitoutunut muun muassa metsämaahan, tiestöön ja koneisiin. Mängden kapital påverkas i första hand av trädens tillväxt och av avverkningar samt av förändringar i priserna på olika virkessortiment.

Vid lönsamhetsberäkningar inom skogsbruket jämför man ofta avkastningen med mängden bundet kapital. Om man vill göra en lönsamhetsberäkning för en enskild beståndsfigur, fungerar det ofta bäst att göra kalkylen så att man betraktar virkesförrådet i beståndet och markens produktionsförmåga som kapital.

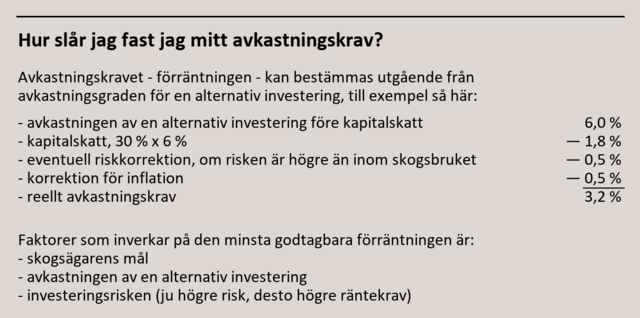

Fastställande av avkastningskrav för skogsbruket

Det finns alltid alternativa placeringsmöjligheter för kapitalet, vilket leder till konkurrens mellan olika placeringsobjekt. Priset på kapitalet, dvs. räntan, bestäms av marknaden och kapitalet söker sig till sådana placeringsobjekt där avkastningen är störst i förhållande till risken.

Avkastningskravet är inte konstant

En skogsägare som överväger en investering i mer skog eller funderar på hur mycket kapital det lönar sig att hålla bundet i den egna skogen, kan jämföra avkastningsnivån från skogsbruket med andra alternativ på kapitalmarknaden. Efter att ha jämfört den förväntade avkastningen från alternativa investeringar eller totalpriset för olika finansieringskällor, kan skogägaren bilda sig en uppfattning om vilken minimiräntan borde vara för skogsbrukets del.

Vilken denna minimiränta är kan variera från en skogsägare till en annan beroende på skogsägarens totalekonomi och risktolerans. Det avkastningskrav som en enskild skogsägare har ställt kan också ändras beroende på hur skogsägarens livssituation eller soliditetsnivå förändras.

Skogsägaren bör innan avkastningskravet fastställs också bedöma hur stor risken är att kapitalet går förlorat, helt eller delvis, vid olika investeringsalternativ. På kapitalmarknaden reflekteras risknivåerna i räntekraven. Ju större risk, desto större ersättning kräver investeraren för sitt placerade kapital. En skogsegendom bibehåller sitt värde bra och avkastningen är relativt jämn och förutsägbar.

Eftersom investeringar i skogsvård är mycket långsiktiga, är det skäl att använda sig av realränta vid skogsbrukets lönsamhetskalkyler eftersom den också beaktar förändringar i penningvärdet.

Nettonuvärdesmetoden vid ekonomiska beräkningar i skogsbruket

Vid lönsamhetskalkyler för skogsbruksåtgärder används i allmänhet kassaflödesanalys som metod. Då man gör en kassaflödesanalys diskonteras intäkter och kostnader som uppkommit vid olika tidpunkter till nutid baserat på det räntekrav skogsägaren har. Den diskonterade skillnaden mellan intäkter och kostnader ger nettonuvärdet för kassaflödet.

Diskontering vid beräkning av nettonuvärdet

Genom diskontering får man ett svar på frågan hur mycket en framtida intäkt eller kostnad är värd idag. En investering eller en åtgärdskedja som har ett positivt nettonuvärde ger en större avkastning än avkastningskravet och anses därför vara lönsam. På motsvarande sätt anger ett negativt nettonuvärde att investeringen eller åtgärdskedjan inte är lönsam utgående från avkastningskravet eftersom det skulle vara möjligt att få en bättre avkastning på annat håll.

| Åtgärd | År | Kassaflöde | Diskonterat till nutid med 3 % räntesats |

|---|---|---|---|

| Hyggesrensning, högläggning och plantering, €/ha | 0 | - 1 272 | - 1 272 |

| Slyröjning | 5 | - 319 | - 275 |

| Plantskogsröjning | 10 | - 465 | - 346 |

| Första gallring | 32 | + 950 | + 368 |

| Andra gallring | 50 | + 2 500 | + 570 |

| Slutavverkning | 70 | + 20 000 | + 2 525 |

| Sammanlagt | + 21 395 | + 1 570 |

Markvärdet

Vid beräkning av nettonuvärdet för olika skötselprogram behöver omloppstiderna för dem vara lika långa om beräkningen görs för bara en omloppstid. Om omloppstiderna är olika långa är det bättre att använda markvärdet.

Markvärdet är en bedömning av nettonuvärdet för skogsbrukets intäkter och kostnader där man beaktar alla framtida inkomster och utgifter för virkesproduktionen från beståndets etablering och framåt, så att samma skötselprogram upprepas från en omloppstid till följande. Markvärdet beräknas med hjälp av Faustmanns formel. Faustmanns formel förklaras lättast så att avverkningsintäkterna och kostnaderna för skogsvården diskonteras till början av den första omloppstiden.[Lähdeviite4]

Rekommendationerna för skogsvård baseras på ett avkastningskrav på 2–3 %

Rekommenderade skogsvårdsåtgärder, beståndstäthet, gallringsmallar och förnyelsediametrar baserar sig på kassaflödesanalyser. Analyserna har gjorts utgående från ett avkastningskrav på 2—3 % .

[Lähdeviite5][Lähdeviite6]De kassaflöden som simulerats fram för olika skötselprogram har använts för att jämföra lönsamheten mellan programmen.

Skogsbruksföretagets bokslutsanalys

Man kan analysera lönsamheten i ett skogsbruksföretag genom att studera bokslutet. Analyserna baserar sig på ekonomiska nyckeltal såsom avkastning av bundet kapital, realavkastning och soliditetsgrad.

Avkastningen av bundet kapital viktigaste mätaren

För att siffrorna ska vara jämförbara från år till år bör beräkningsmetoden då man tar fram nyckeltalen vara den samma. Detta gäller också uppställningen av bokslutet.

Avkastningen av det bundna kapitalet beräknas genom att först korrigera nettoresultatet med trädbeståndets värdeförändring och sedan dividera resultatet med summan av värdet för skogen och anläggningstillgångarna från den förra redovisningsperioden. Det senare värdet framgår ur balansräkningen. Till skillnad från resultaträkningen tas inte finansieringskostnader och -intäkter med i nettoresultatet. Avkastningen kan nu jämföras med avkastningen från alternativa investeringar, dock så att man också beaktar riskfaktorerna. Avkastningen bör vara minst lika hög som kostnaderna för det främmande kapitalet.

Den nominella avkastningen fås då man använder sig av priserna för det aktuella året. Då man gör jämförelser mellan olika år använder man realavkastningen som måttstock eftersom där ingår förändringarna i penningvärdet. Den nominella avkastningen av kapitalet kan konverteras till realavkastning genom att använda till exempel levnadskostnadsindexet som koefficient.

Den nominella avkastningen kan delas in i realiserad och orealiserad avkastning. Den realiserade avkastningen omfattar virkesförsäljningen och den avkastning som uppstått genom skogsvårdsåtgärder. I den beaktas också eventuella statsstöd för skogsvården samt förändringar i rotpriset. I den orealiserade avkastningen ingår resten av avkastningen som uppstår på basis av värdeförändringen. Värdeförändringen består av förändringar i volymen av olika virkessortiment och av förändringar i rotpriserna. Om man använder sig av summavärdesmetoden ingår också andra förändringar i skogens värde i den orealiserade avkastningen.

Beakta risken vid jämförelser mellan investeringar

Den avkastning som det bundna kapitalet ger kallas placeringsintäkt. Naturresursinstitutet sammanställer varje år en översikt över placeringsintäkter av skogsbruket i Finland baserad på tillgänglig statistik. Man kan dela in placeringsintäkten i följande kategorier: virkesförsäljningsintäkter, kostnader för virkesproduktion, värdeförändring i växande bestånd, förändringar i virkespriserna samt statsstöden[Lähdeviite7]

Med risk avses i investeringssammanhang den osäkerhet som är förknippad med en framtida avkastning. Risken bedöms bland annat med hjälp av volatiliteten, dvs. standardavvikelsen för avkastningarnas variation.

Avkastningen från en investering i skogsbruk kan jämföras med andra investeringar där avkastningen har beräknats med samma metod, t.ex. bostäder, obligationer, masskuldebrev och aktier. Jämfört med andra investeringar har skogsbruket i allmänhet uppvisat en rätt låg eller måttlig realavkastning på längre sikt. Risken har däremot på motsvarande sätt varit lägre jämfört med andra investeringar. Naturresursinstitutet (www.luke.fi(extern länk)) publicerar jämförelser för skogsbrukets avkastning under olika år.

Soliditeten

Soliditeten mäter företagets självförsörjningsgrad, förlusttolerans och förmåga att uppfylla sina åtagande på längre sikt. Det här nyckeltalet är ett mått på hur stor andel av företagets tillgångar som är finansierad med eget kapital.

För företagets betalningsförmåga på kort sikt används nyckeltalet current ratio. Det här värdet beskriver förhållandet mellan de medel som snabbt kan förvandlas till pengar och de kortfristiga lånen. För att få fram current ratio summeras först omsättningstillgångarna (skogens virkesförråd) med kortfristiga fordringar, pengar, bankfordringar och finansiella värdepapper. Summan divideras sedan med beloppet av det kortfristiga främmande kapitalet. Om värdet överstiger 2,5 innebär det en utmärkt betalningsförmåga på kort sikt, medan ett värde under 1 betyder att den kortsiktiga betalningsförmågan är svag. Inom skogsbruket inkluderas virkesförrådet i current ratio vilket kan ge en för positiv bild av betalningsförmågan.

En etablerad metod att beräkna lönsamheten inom skogsbruket är att sätta rörelseresultatet i relation till skogsbruksarealen (euro/hektar). Det här gör det möjligt att göra jämförelser också på regional nivå. Den här metoden ska ändå användas med ett visst förbehåll eftersom rörelseresultatet endast omfattar den realiserade avkastningen. På lägenhetsnivå får man en mer tillförlitlig bild av lönsamheten om man utsträcker beräkningen till en period på fem eller tio år.

(Lönsamhetskalkylator för skogsbrukets affärsverksamhet[Lähdeviite2])

| Ekonomiska nyckeltal för en skogsfastighet | 2009–2013 | 2014–2018 | 2009–2018 |

|---|---|---|---|

| + Realiserad avkastning, %/år | 0,6 % | 2,2 % | 1,4 % |

| + Orealiserad avkastning, %/år | 4,2 % | 5,3 % | 4,8 % |

| + Rotprisförändring | 0,3 % | 3,0 % | 1,6 % |

| + Annat värde av skogen | 0,0 % | 0,0 % | 0,0 % |

| + Värdet av virkesförrådets nettotillväxt | 1,2 % | -0,2 % | 0,5 % |

| + Intäkter från virkesförsäljning | 4,4 % | 5,6 % | 5,0 % |

| + Nettokostnader för virkesproduktionen | -1,0 % | -0,9 % | -1,0 % |

| Reell avkastning av bundet kapital, %/år | 3,1 % | 5,5 % | 4,3 % |

| Soliditetsgrad, % | 80,7 % | 89,8 % | 85,5 % |

| Current ratio | 5,3 | 2,5 | 3,4 |

| Rörelseresultat, €/ha | 209 | 359 | 284 |

| Virkesförsäljningsintäkter, sammanlagt | 67 904 € | 107 403 € | 175 306 € |

| Nuvärdet av virkesförsäljningsintäkter, sammanlagt | 59 239 € | 76 191 € | 135 430 € |

| Skogsvårdskostnader, sammanlagt | 13 680 € | 18 973 € | 32 653 € |

| Nuvärdet av skogsvårdskostnader, sammanlagt | 12 587 € | 13 898 € | 26 484 € |

| Värdet av virkesförrådet i medeltal | 266 350 € | 317 151 € | 291 750 € |

Kontoplan för ett skogsbruksföretag

De konton som behövs för ett skogsbruksföretag ingår i bokföringen och kontoplanen i bokslutsmallen. Skogsbruksföretagets verksamhet och dess omfattning avgör hur många av kontona som behövs. Vanligen behöver man bara en liten del av de konton som visas i mallen.

1 AKTIVA

10 Materiella och immateriella tillgångar

- 1000 Mark- och vattenområden

- 1010 Byggnader och konstruktioner

- 1020 Maskiner och utrustning

- 1030 Aktier och andelar

- 1040 Skogsförbättringsåtgärder

- 1050 Övriga materiella tillgångar

- 1060 Övriga utgifter med lång verkningstid

- 1070 Ackumulerad avskrivningsdifferens

11 Övriga långfristiga investeringar och fordringar

- 1100 Aktier och andelar

- 1110 Fordringar från ägare och ägarintresseföretag

- 1180 Övriga långfristiga investeringar

- 1190 Övriga långfristiga fordringar

12 Leasingtillgångar

13 Omsättningstillgångar

- 1300 Virkeslager

- 1310 Trädbestånd

- 1320 Förskottsbetalningar

- 1390 Övriga omsättningstillgångar

14 Kortfristiga fordringar

- 1400 Fordringar från rotförsäljning

- 1410 Fordringar från leveransförsäljning

- 1430 Övriga fordringar från virkesförsäljning

- 1440 Lånefordingar

- 1450 Interna fordringar

- 1460 Resultatregleringar

- 1480 Momsfordringar

- 1490 Övriga fordringar

15 Kassa och värdepapper ingående i finansieringstillgångarna

- 1500 Handkassa

- 1510 Bankkonto

- 1590 Övriga finansieringsfordringar

2 PASSIVA

20 Eget kapital

- 2000 Eget kapital i början av räkenskapsperioden

- 2010 Det egna kapitalets värdeförändring

- 2020 Investerat kapital

- 2030 Räkenskapsperiodens resultat

- 2040 Värdet av eget arbete

- 2050 Återbetalning av kapital

- 2060 Privatuttag

21 Ackumulerade bokslutsdispositioner

- 2100 Ackumulerad avskrivningsdifferens

- 2110 Skogsförnyelsereservation

- 2120 Utgiftsreservation

- 2130 Skadereservation

22 Investeringsstöd

23 Långfristigt främmande kapital

- 2300 Räntestödslån

- 2310 Övriga räntebärande lån

- 2390 Övriga långfristiga skulder

24 Kalkylmässig skatteskuld

25 Leasingskuld

26 Kortfristigt främmande kapital

- 2600 Inköpsskuld

- 2610 Förhandslikvider från rotförsäljning

- 2620 Förhandslikvider från leveransförsäljning

- 2630 Övriga förhandslikvider från virkesförsäljning

- 2640 Övriga förhandslikvider från försäljning

- 2650 Räntefria skulder

- 2680 Momsskulder

- 2690 Övriga skulder

3 KOSTNADER

30 Kostnader för virkesförsäljning

- 3000 Vederlag till utomstående från virkesförsäljning

- 3030 Resor för virkesförsäljning

- 3050 Material för virkesförsäljning

- 3060 Eget arbete virkesförsäljning

- 3090 Övriga kostnader för virkesförsäljning

31 Kostnader för avverkning av virke

- 3100 Vederlag för avverkning till entreprenörer

- 3110 Löner för avverkning

- 3120 Socialskyddsavgifter för avverkning

- 3130 Resor för avverkning

- 3140 Maskinkostnader för avverkning

- 3150 Material för avverkning

- 3160 Eget arbete avverkning

- 3190 Övriga kostnader från virkesförsäljning

32 Kostnader för närtransport och lagring av virke

- 3200 Vederlag för närtransport till entreprenörer

- 3210 Löner för närtransport

- 3220 Socialskyddsavgifter för närtransport

- 3230 Resor närtransport för närtransport

- 3240 Maskinkostnader för närtransport

- 3250 Material för närtransport

- 3260 Eget arbete närtransport

- 3270 Särskilda kostnader för lagring av virke

- 3270 Övriga kostnader för närtransport och lagring av virke

33 Kostnader för skogsförnyelse

- 3300 Vederlag för skogsförnyelse till entreprenörer

- 3310 Löner för skogsförnyelse

- 3320 Socialskyddsavgifter för skogsförnyelse

- 3330 Resor skogsförnyelse

- 3340 Maskinkostnader för skogsförnyelse

- 3350 Materialkostnader frö skogsförnyelse

- 3360 Eget arbete skogsförnyelse

- 3390 Övriga kostnader för skogsförnyelse

34 Övriga kostnader för skogsvård

- 3400 Vederlag för skogsvård till entreprenörer

- 3410 Löner för skogsvård

- 3420 Socialskyddsavgifter för skogsvård

- 3430 Resor skogsvård

- 3440 Maskinkostnader för skogsvård

- 3450 Material för skogsvård

- 3460 Eget arbete skogsvård

- 3490 Övriga kostnader för skogsvård

35 Underhållskostnader

- 3500 Vederlag för underhåll till entreprenörer

- 3510 Löner för underhåll

- 3520 Socialskyddsavgifter för underhåll

- 3530 Resor underhåll

- 3540 Maskinkostnader för underhåll

- 3550 Material för underhåll

- 3560 Eget arbete underhåll

- 3590 Övriga kostnader för underhåll

36 Kostnader för skogsförbättring

- 3600 Vederlag för skogsförbättring till entreprenörer

- 3610 Löner för skogsförbättring

- 3620 Socialskyddsavgifter för skogsförbättring

- 3630 Resor skogsförbättring

- 3640 Maskinkostnader för skogsförbättring

- 3650 Material för skogsförbättring

- 3660 Eget arbete skogsförbättring

- 3690 Övriga kostnader för skogsförbättring

37 Kostnader för mångbruk

- 3700 Vederlag för mångbruk till entreprenörer

- 3710 Löner för mångbruk

- 3720 Socialskyddsavgifter för mångbruk

- 3730 Resor mångbruk

- 3740 Maskinkostnader för mångbruk

- 3750 Material för mångbruk

- 3760 Eget arbete mångbruk

- 3790 Övriga kostnader för mångbruk

38 Kostnader för skogsförvaltning

- 3800 Vederlag till utomstående för förvaltning

- 3830 Resor förvaltning

- 3850 Material förvaltning

- 3860 Eget arbete förvaltning

- 3890 Övriga kostnader för förvaltningen

39 Skogsbrukets övriga kostnader

- 3900 Kostnader för skogsbrukets sidoinkomster

- 3910 Vederlag för experthjälp och rådgivning

- 3920 Kostnader för hyra och leasing

- 3930 Kostnader för kurser och utbildning

- 3940 Medlemsavgifter

- 3950 Certifieringsavgifter

- 3960 Annat eget arbete

- 3970 Vägenhetsavgifter

- 3980 Försäkringspremier

- 3990 Övriga kostnader för skogsbruket

4 SÄRSKILDA RESULTATRÄKNINGSPOSTER

40 Avskrivningar

- 4000 Avskrivningar på mark

- 4010 Avskrivningar på byggnader och konstruktioner

- 4020 Avskrivningar på maskiner och inventarier

- 4030 Avskrivningar på skogsförbättring

- 4090 Avskrivningar på andra långverkande kostnader

41 Ackumulerad avskrivningsdifferens

- 4100 Över/underavskrivning på mark

- 4110 Avskrivningar på byggnader och konstruktioner

- 4120 Avskrivningar på maskiner och inventarier

- 4130 Avskrivningar på skogsförbättringsåtgärder

- 4190 Avskrivningar på andra långsiktiga kostnader

42 Kostnader för främmande kapital

- 4200 Räntekostnader för räntestödslån

- 4210 Räntekostnader för andra lån

- 4290 Övriga kostnader för främmande kapital

43 Förändringar i reserveringar

- 4300 Förändringar i skogsförnyelsereserveringen

- 4310 Förändring i utgiftsreservering

- 4320 Förändring i skadereservering

44 Skatter och avgifter av skattenatur

- 4400 Direkta skatter (ordinära skatter)

- 4401 Skatt på kapital

- 4402 Statsskatt på förvärvsinkomster

- 4403 Kommunalskatt på förvärvsinkomster

- 4409 Övriga direkta skatter

- 4420 Överlåtelseskatt på egendom (extraordinära skatter)

- 4421 Arvsskatt

- 4422 Gåvoskatt

- 4423 Överlåtelseskatt

- 4429 Övrig överlåtelseskatt på egendom

- 4430 Fastighetsskatt

- 4450 Skatteavdrag från direkta skatter

- 4451 Underskottsavdrag

- 4452 Skogsavdrag

- 4453 Övriga tilläggsavdrag

45 Värdeförändringar

- 4500 Värdeförändring för virkeslagret

- 4510 Värdeförändring för trädbeståndet

- 4520 Värdeförändring för andra omsättningstillgångar

- 4530 Värdeförändring för marken

- 4540 Värdeförändring för andra anläggningstillgångar

46 Nedskrivning av tillgångar bland bestående aktiva

47 Exceptionella nedskrivningar av rörliga aktiva

48 Extraordinära utgifter

5 INTÄKTER

50 Intäkter från virkesförsäljning

- 5000 Intäkter från försäljning på rot

- 5010 Intäkter från försäljning på leverans

- 5190 Övriga intäkter från virkesförsäljning

51 Användning av eget virke

- 5100 Skattepliktig användning av eget virke

- 5110 Ej skattepliktig användning av eget virke

52 Skogsbrukets övriga intäkter

- 5200 Markarrenden

- 5210 Hyra för maskiner och utrustning

- 5220 Arrenden för jaktmark och fiskevatten

- 5230 Försäljningsvinst för anläggningstillgångar

- 5240 Skattepliktiga understöd

- 5290 Övriga försäljningsintäkter

53 Placeringsintäkter

- 5300 Ränteintäkter

- 5310 Dividendintäkter och intäkter från andelar

- 5390 Övriga placeringsintäkter

55 Extraordinära intäkter

- 5500 Försäkrings- och skadeersättningar

- 5510 Skatteåterbäring

- 5511 Skatteåterbäring för kapitalintäkter

- 5512 Skatteåterbäring för förvärvsinkomst

- 5513 Skatteåterbäring för övriga ordinära skatter

- 5515 Skatteåterbäring för överlåtelseskatt på egendom

- 5516 Skatteåterbäring för fastighetsskatt

- 5519 Övrig skatteåterbäring

- 5590 Övriga extraordinära intäkter

56 Erhållet understöd

- 5610 Skattefria understöd och bidrag

- 5620 Intäktsföring för investeringsstöd

Läs mer om ämnet: Skötsel av en skogsfastighet | Ekonomi, kvalitet och riskhantering

Litteratur

- Niskanen, A., Hakkarainen, J., Leppänen, J., Veijalainen, S., Pynnönen, E., Hyttinen, P. & Kallio, T. 2002. Laskentatoimen perusteet metsätaloudessa. Silva Carelica 38. Joensuun yliopisto, metsätieteellinen tiedekunta.

- Hietala, J. 2013. Metsäliiketoiminnan kannattavuuslaskuri PPT työpapereita 142.

https://www.ptt.fi/julkaisut-ja-hankkeet/kaikki-julkaisut/metsaliiketoiminnan-kannattavuuslaskuri.html(extern länk) - Kuuluvainen, J. & Valsta, L. 2009. Metsäekonomian perusteet. Gaudeamus Helsinki University Press.

- Viitala, E-J. 2002. Metsän optimaalinen kiertoaika: Lähestymistavat ja niiden talousteoreettinen perusta. Metsäntutkimuslaitoksen tiedonantoja 848.

- Hyytiäinen, K., Tahvonen, O. & Valsta, L. 2006. Taloudellisesti optimaalisista harvennuksista ja kiertoajoista männylle ja kuuselle. Metsänhoitosuositusten taustaraportti.

- Ojansuu, R. & Hynynen, J. 2006. Harvennusohjelman ja kiertoajan vaikutus metsikön puuntuotokseen ja taloudelliseen tulokseen yksijaksoisissa ja puhtaissa kangasmaan männiköissä ja kuusikoissa. Metsänhoitosuositusten taustaraportti.

- Lausti, A. & Penttinen, M. 1998. The analysis of return and its components of nonindustrial private forest ownership by forestry board districts in Finland. Silva Fennica 32(1): 75–94.